Inhalt

Die KfW Bankengruppe im Vergleich

![]()

Die KfW oder Kreditanstalt für Wiederaufbau ist eine deutsche Förderbank und ist nach ihrer Bilanzsumme die drittgrößte Bank in Deutschland. Die in Frankfurt am Main ansässige Bank wurde im November 1948 aufgrund des Gesetzes über die Kreditanstalt für Wiederaufbau als sogenannte Anstalt des öffentlichen Rechts gegründet. Zur eigentlichen KfW Bankengruppe gehören neben der KfW die DEG, KfW IPEX-Bank und die FuB. Grundgedanke war ursprünglich der Wiederaufbau der deutschen Wirtschaft nach dem Zweiten Weltkrieg.

Die KfW ist den meisten als Förderbank im Bereich Bauen, Wohnen und Energiesparen bekannt. Aber auch im Rahmen der Aus- und Weiterbildung für Schüler und Studierende ist die Bank der richtige Ansprechpartner. Die Bank unterhält kein eigenes Filialnetz. Die Kredite können über die kooperierenden Haus- und Direktbanken beantragt werden. Die Rechtsaufsicht liegt beim Bundesministerium der Finanzen.

Kredite bei der KfW Bankengruppe

–

Bewertung der KfW Bankengruppe im kredite.de Kreditvergleich

Kreditkosten: 8/10 Sternen![]()

Zusatzleistungen: 6/10 Sternen![]()

Website & Kundeninformation: 7/10 Sternen

![]()

Transparenz: 5/10 Sternen![]()

Vorteile & Nachteile im Überblick

![]() Förderprogramme für Private, Studenten und Selbständige

Förderprogramme für Private, Studenten und Selbständige

![]() Zinssatz ab 0,75 %, abhängig vom Förderprogramm

Zinssatz ab 0,75 %, abhängig vom Förderprogramm

![]() fördert Energieeffizienz, Umweltschutz und Nachhaltigkeit

fördert Energieeffizienz, Umweltschutz und Nachhaltigkeit

![]() Möglichkeit von Sondertilgungen

Möglichkeit von Sondertilgungen

Kernkompetenzen der KfW Bankengruppe

Table of Contents

- Schaffung von Wohneigentum

- energetische Gebäudesanierung

- Wohnraum-Modernisierung

- Errichtung von sparsamen Neubauten

- Heizungsumstellung auf erneuerbare Energien

- Förderung von Photovoltaikanlagen

Nicht unerwähnt bleiben soll die Unterstützung der Kommunen bei Bauvorhaben bis hin zur Schaffung einer wichtigen Infrastruktur. Ebenfalls werden Schüler, Studierende und Fachkräfte im Bereich der Aus- und Weiterbildung unterstützt. Die KfW Bankengruppe ist auch auf internationaler Bühne tätig und fördert hier die Export- und Projektfinanzierung. Darüber hinaus steht die Entwicklungsarbeit in Reformländern und insbesondere beim Thema Klima und Umweltschutz im Fokus. Nachfolgend soll das Kredit- und Förderangebot für Privatpersonen etwas näher betrachtet werden.

Quelle: 13902 – Pixabay.com

Kredite und Angebote der KfW Bankengruppe

Das Produkt-Angebot der KfW Bankengruppe für Privatpersonen ist sehr vielseitig und auf den ersten Blick nicht einfach zu verstehen. Anzumerken ist, dass die KfW sowohl Neubauten als auch den Kauf von Gebrauchtimmobilien unterstützt. Dabei können die Förderungen einmal als Zuschuss und zum anderen als Kredit gewährt werden. Hier können Sie sich über die verschiedenen Förderangebote bzw. Kredite informieren.

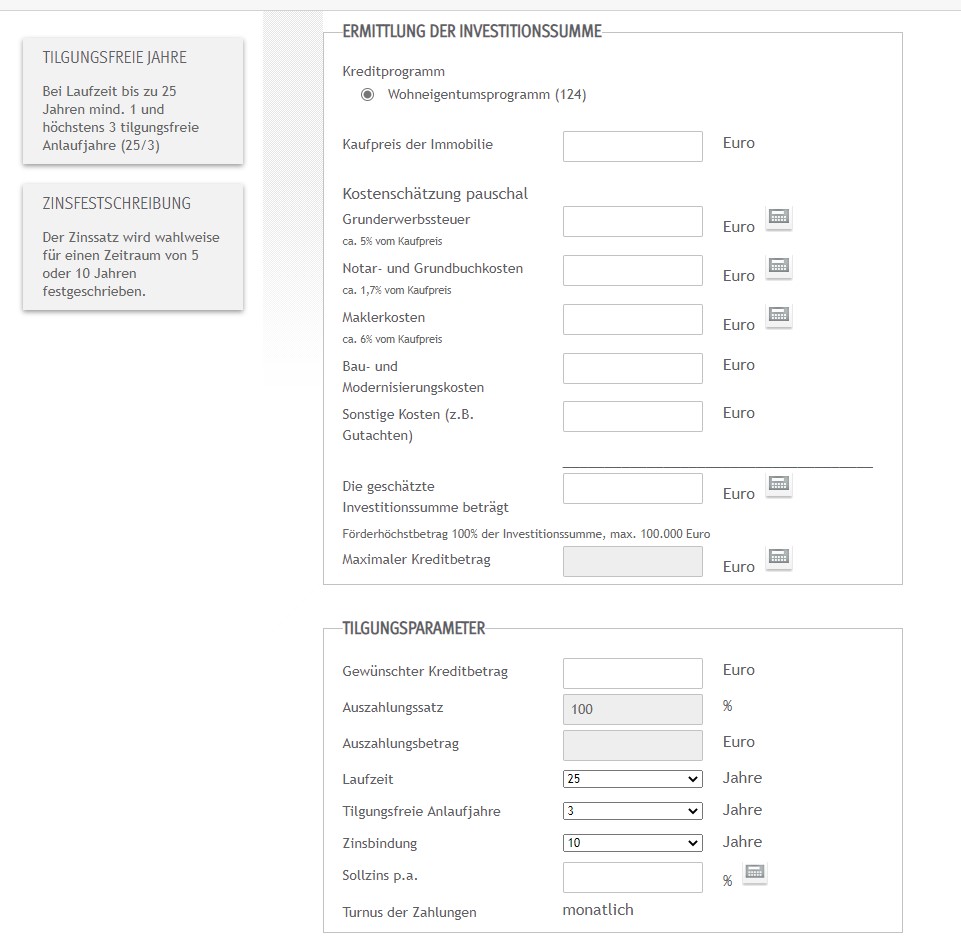

Der 124 Kredit

Dieser Förderkredit ist für den Kauf oder Bau eines Eigenheims gedacht und lässt sich problemlos auch mit anderen KfW-Förderprodukten kombinieren. Sie erhalten hier einen Kredit bis maximal 100.000 Euro zu einem effektiven Jahreszins von 0,84 %. Die Laufzeit liegt zwischen 4 und 25 Jahren. Die Zinsbindung kann zwischen 5 und 10 Jahre gewählt werden. Eine Sondertilgung des noch ausstehenden Kreditbetrages ist gegen Zahlung einer Vorfälligkeitsentschädigung möglich.

Eine wichtige Grundvoraussetzung ist, dass es sich um eine selbstgenutzte Immobilie oder Eigentumswohnung handeln muss. Ferienhäuser und -wohnungen werden jedoch nicht unterstützt. Gefördert werden jedoch

- die Kosten des Baugrundstücks, wenn es bis zu 6 Monate vor Antragseingang bei der KfW erworben worden ist

- die Baukosten

- die Baunebenkosten

- die Kosten für die Außenanlagen

Der 134 Kredit

Mit dem KfW-Wohneigentumsprogramm 134 haben Sie die Möglichkeit, Genossenschaftsanteile zu kaufen. Auch hier richtet sich das Angebot an Privatpersonen, die für selbstgenutzten Wohnraum Genossenschaftsanteile erwerben möchten. Sie erhalten hier einen Kredit bis zur Höhe von 50.000 Euro. Der effektive Jahreszins liegt bei 0,84 %. Die Laufzeit liegt zwischen 4 und 20 Jahren. Ebenso kann hier auch wieder zwischen einer Zinsbindung von 5 oder 10 Jahren gewählt werden. Vorteilhaft ist, dass Sie bei dieser Kreditform jederzeit kostenlose, außerplanmäßige Tilgungen vornehmen können.

Der 424 Zuschuss

Sehr beliebt bei Familien mit Kindern ist der Baukindergeldzuschuss. Hier erhalten Sie je Kinde über 10 Jahre lang jedes Jahr 1.200 Euro, also in Gesamtsumme je Kind 12.000 Euro. Damit möchte der Start junge Familien die Möglichkeit geben, in die eigenen vier Wände zu investieren. Das Angebot richtet sich auch an Alleinerziehende. Voraussetzung ist, dass das Haushaltseinkommen 90.000 Euro bei einem Kind plus 15.000 Euro für jedes weitere Kind nicht überschritten wird.

Der 151, 152 Kredit

Dieser Kredit richtet sich an all diejenigen, die Ihre Immobilie vollständig oder durch einzelne Maßnahmen energetisch sanieren möchten. Sie erhalten hier einen Kreditsumme von maximal 120.000 Euro zu einem effektiven Jahreszins von 0,75 %. Interessant ist der zusätzliche Tilgungszuschuss in Höhe von maximal 48.000 Euro. Dies bedeutet, dass bei einer erfolgreichen und wirksamen Sanierung mit dem Ziel einer höheren Energieeffizienz nicht der gesamte Kredit zurückgezahlt werden muss. Dieser Kredit kann noch mit weiteren Förderprogrammen der KfW kombiniert werden.

Weitere interessante Förderprogramme

Folgende weitere Förderprogramme bietet die KfW Bankengruppe Privatpersonen an:

- 430 Zuschuss: ein Investitionszuschuss bis 48.000 Euro für ein energieeffizientes Sanieren

- 431 Zuschuss: ein Zuschuss für die Baubegleitung durch einen Fachmann für ein energieeffizientes Bauen und Sanieren bis 4.000 Euro

- 167 Kredit: ein Ergänzungskredit für ein energieeffizientes Sanieren bis 50.000 Euro

- 433 Zuschuss: ein Zuschuss für innovative Heiztechnologie per Brennstoffzelle bis 28.200 Euro je Zelle

- 440 Zuschuss: ein Zuschuss für die Installation eines Ladepunktes für E-Autos am eigenen Gebäude bis 900 Euro je Station

- 159 Kredit: ein Kredit für altersgerechte Umbaumaßnahmen bis 50.000 Euro

- 455-B Zuschuss: ein Investitionszuschuss für den Abbau von Barrieren bis 6.250 Euro

- 455-E Zuschuss: ein Zuschuss zum Zwecke des besseren Einbruchschutzes bis 1.600 Euro

Quelle: www.kfw.de

So erfolgt die Kreditbeantragung

Einen Förderkredit können Sie bei Neubau oder Kauf einer Bestandsimmobilie problemlos auch mit anderen Förderprogrammen der KfW kombinieren, wenn die jeweiligen Voraussetzungen vorliegen. Eine Online-Kreditbeantragung ist jedoch nicht möglich. Sie müssen sich daher vor Beginn von Bauarbeiten oder vor dem Kauf einer Immobilie oder Eigentumswohnung direkt an Ihren Finanzierungspartner wenden. Hier bei kann es sich um Ihre Hausbank, Geschäftsbank, Direktbank, Finanzvermittler, Bausparkasse oder Versicherung handeln.

Die Kreditbeantragung erfolgt meist in Verbindung mit der Kreditvergabe einer Baufinanzierung. In diesem Fall läuft die gesamte Kreditbeantragung über das von Ihnen gewählte Bankunternehmen ab. Lassen Sie sich am besten durch Ihren Bankberater beraten.

Neben dem herkömmlichen Immobilienkredit schließen Sie bei Ihrer Bank auch den Kreditvertrag der KfW ab. Sobald Sie die Zusage für Ihren KfW-Kredit oder Ihre Förderung erhalten haben, können Sie auch den Kaufvertrag Ihrer Immobilie unterschreiben bzw. mit den Bauarbeiten für einen Neubau beginnen. Die Zusage kann zwar etwas dauern, aber in aller Regel werden die Fördermittel und Kredite recht rasch ausgezahlt.

KfW Bankengruppe – Kreditbeispiele

Beispiel 1: Kauf eines Einfamilienhauses

Kreditmodell: Kredit 124

Kreditbetrag: 50.000,00 €

Laufzeit: 25 Jahre

Effektiver Jahreszins: 0,84 %

Ratenhöhe: 184,76 € pro Monat

Kosten für den Kredit: 5.428,00 €

Beispiel 2: Sanierung einer Immobilie

Kreditmodell: Kredit 151, 152

Kreditbetrag: 50.000,00 €

Laufzeit: 20 Jahre

Effektiver Jahreszins: 0,75 %

Ratenhöhe: 224,36 € pro Monat

Kosten für den Kredit: 3.846,40 €

Beispiel 3: Kauf einer energieeffizienten Heizung

Kreditmodell: Kredit 167

Kreditmodell: Kredit 167

Kreditbetrag: 50.000,00 €

Laufzeit: 10 Jahre

Effektiver Jahreszins: 0,78 %

Ratenhöhe: 433,20€ pro Monat

Kosten für den Kredit: 1.984,00 €

Zugangsvoraussetzungen

- Sie müssen volljährig sein und Ihren Wohnsitz in Deutschland haben

- Voraussetzungen richten sich nach dem gewünschten Förderprogramm

- deutsche Bankverbindung

Siegel und Auszeichnungen der KfW Bankengruppe

Die KfW Bankengruppe und hier insbesondere die KfW IPEX-Bank kann beispielsweise auf folgende Auszeichnungen zurückblicken:

- 2020: GTR Best Deal 2020

- 2020: Best Export Finance Deal of the Year

- 2020: Marine Money – Bank Debt Deal of the Year

Wichtige Fakten zur KfW Bankengruppe

Hier möchten wir Ihnen die wichtigsten Daten und Fakten zur KfW Bankengruppe liefern (Stand: 10/2020):

| Gründung: | 18.11.1948 |

| Rechtsform: | Anstalt des öffentlichen Rechts |

| Hauptsitz: | Frankfurt am Main |

| Vorstand: | Dr. Günther Bräunig, Dr. Ingrid Hengster, Melanie Kehr, Bernd Loewen, Prof. Dr. Joachim Nagel, Dr. Stefan Peiß |

| Verwaltungsratsvorsitzender: | Peter Altmaierf |

| Bankeigenschaft: | Förderbank ohne eigenes Filialnetz |

| Bankleitzahl: | 500 204 00 |

| SWIFT/BIC: | KFWI DEFF XXX |

| Kreditsummen: | individuell |

| Laufzeiten: | individuell |

| Effektiver Jahreszins: | ab 0,75 % |

Anschrift, Kontakt & Service

KfW

Palmengartenstraße 5-9

60325 Frankfurt am Main

Kontakt:

Telefon: 069 74 31-0

Fax: 069 74 31-29 44

E-Mail: info@kfw.de

Internet: www.kfw.de

Umsatzsteuer-Identifikationsnummer: DE 114104280

Fazit unseres Kreditvergleichs

Mit einem Ergebnis von 7/10 in unserem Kredite.de Kreditvergleich erreicht die KfW Bankengruppe einen recht guten Platz im Ranking. Auch ohne eigenes Filialnetz werden die zahlreichen Kreditlösungen und Fördermöglichkeiten über die kooperierenden Banken und Finanzdienstleister den Kunden angeboten. Das Angebot der Privatpersonen unterstützt beim Bau und Kauf von Immobilien, bei der energetischen Sanierung bis hin zu Möglichkeiten des barrierefreien Wohnens. Einen Förderkredit können Sie hier schon zu einem effektiven Jahreszins ab 0,75 % erhalten. Je nach Kredit stehen unterschiedliche Kreditsummen und Laufzeiten zur Auswahl. Ein KfW-Kredit wird meist im Zusammenhang mit einem Bau- oder Immobilienkredit einer Bank gewährt. Je nach Kreditmodell sind kostenlose Sondertilgungen möglich. Kurzum handelt es sich bei diesen Krediten meist um Ergänzungskredite, die zusätzlich zu einem Kredit aufgenommen werden können. Hier machen sich jedoch die günstigen Zinskonditionen positiv bemerkbar.

Häufige Fragen zur KfW Bankengruppe

1. Wer kann einen Kredit bei der KfW Bankengruppe erhalten?

Das Angebot richtet sich an natürliche Personen, welche Wohneigentum kaufen, bauen oder selbst darin wohnen möchten.

2. Was wird von der KfW nicht gefördert?

Einen KfW-Kredit erhalten Sie zum Beispiel nicht für Ferienhäuser und -wohnungen, für Umschuldungen, für Nachfinanzierungen von begonnenen oder abgeschlossenen Bauvorhaben, für vermietete oder gewerblich genutzte Flächen oder für Wohnraumerweiterungen.

3. Was bedeutet tilgungsfreie Anlaufzeit der KfW?

Hierbei handelt es sich um die Zeit, in der ein Darlehen zwar verzinst wird, aber noch nicht getilgt wird. Dies kann in der Anfangszeit die Liquidität des Darlehensnehmers schonen. Sie müssen in dieser Zeit nur die Zinsen bezahlen.

4. Werden Sondertilgungen angeboten?

Ja. Bei einigen Förderkrediten ist eine vorzeitige Ablösung jedoch nur gegen eine Vorfälligkeitsentschädigung möglich. Bei speziellen Förderprogrammen können Sie auch kostenlose Sondertilgungen vornehmen.

5. Sind Eigenleistungen förderfähig?

Eigenleistungen sind leider nicht förderfähig. Es können lediglich die Rechnungen der Materialkosten für eine solche Baumaßnahme berücksichtigt und mitfinanziert werden.

Kredit Erfahrungen von Kunden der KfW Bankengruppe

Bewertung von Gabriele St. aus Gießen, 20.07.2020 18:40

Kontaktaufnahme mit der KfW ist recht schwierig. Man muss hier erst einen Online-Account beantragen.

Bewertung von Ferdinand P. aus Berlin, 15.08.2020 20:15

Kreditbeantragung erfordert Geduld. Habe lange auf meine Fördergelder gewartet. Arbeitet ja auch wie eine Behörde.

Bewertung von Marlies U. aus Köln, 10.09.2020 12:00

Habe wie gewünscht meinen Förderkredit erhalten. Es werden hierfür jedoch viele Nachweise und Vordrucke benötigt.

Bewertung von Kerstin A. aus Gummersbach, 30.09.2020 21.15

Ich bin mehr als zufrieden. Als Studentin habe ich unkompliziert meinen KfW-Studienkredit erhalten. Jetzt ist die finanzielle Not nicht mehr so groß.