Inhalt

Die Interhyp im Vergleich

![]()

Die Interhyp AG gehört zu Deutschlands größten Vermittlern privater Baufinanzierungen. Das Unternehmen ist in München ansässig und wurde im Jahr 1999 gegründet. Die Interhyp fungiert als Kreditvermittler und vergibt daher selbst keine Darlehen. Stattdessen arbeitet sie mit zahlreichen Banken, Sparkassen, Bausparkassen und Versicherungen zusammen. Die Interhyp selbst richtet sich ausschließlich an Privatkunden. Seit 2008 gehört die Interhyp AG zur niederländischen ING Groep.

Das Unternehmen selbst verfügt über keine Bankeigenschaft. Das Angebot ist vornehmlich online erhältlich. Zudem können Kunden aber auch die bundesweit 100 Filialen aufsuchen und sich persönlich beraten lassen. Wir möchten Ihnen hier kurz die Kernaufgaben und Kreditlösungen der Interhyp vorstellen.

Kredite der Interhyp

–

Bewertung der Interhyp im kredite.de Kreditvergleich

Website & Kundeninformation: 6/10 Sternen

![]()

Transparenz: 6/10 Sternen![]()

Vorteile & Nachteile im Überblick

![]() günstige Immobilienfinanzierungen

günstige Immobilienfinanzierungen

![]() praktischer Kauf-Miet-Rechner

praktischer Kauf-Miet-Rechner

Kernkompetenzen der Interhyp

Table of Contents

Im Gegensatz zu vielen anderen Anbietern finden Sie hier leider keine Girokonten, Kreditkarten, Anlagemöglichkeiten und Versicherungen. Die Kernkompetenzen liegen somit ausschließlich in der Aufgabe, Ihnen ein günstiges Immobiliendarlehen zu vermitteln.

Diesbezüglich arbeitet die Interhyp mit mehr als 500 Banken, Sparkassen, Versicherungen und Bausparkassen eng zusammen. Die Berater arbeiten vollkommen unabhängig und versuchen, entsprechend Ihren Vorgaben, die bestmöglichen Kreditkonditionen herauszuholen.

Die Servicedienstleistungen können Sie per E-Mail, Online-Formular oder telefonisch abklären. Es besteht aber auch die Möglichkeit einer persönlichen Beratung in den Interhyp Niederlassungen in Deutschland.

Die Webseite der Interhyp ist übersichtlich gestaltet und bietet Ihnen nicht nur die Möglichkeit zur Kontaktaufnahme für eine Immobilienfinanzierung. Zusätzlich finden Sie hier zahlreiche Ratgeberartikel, die Ihnen wichtige Informationen aufzeigen, worauf Sie beim Kauf einer Immobilie achten sollten.

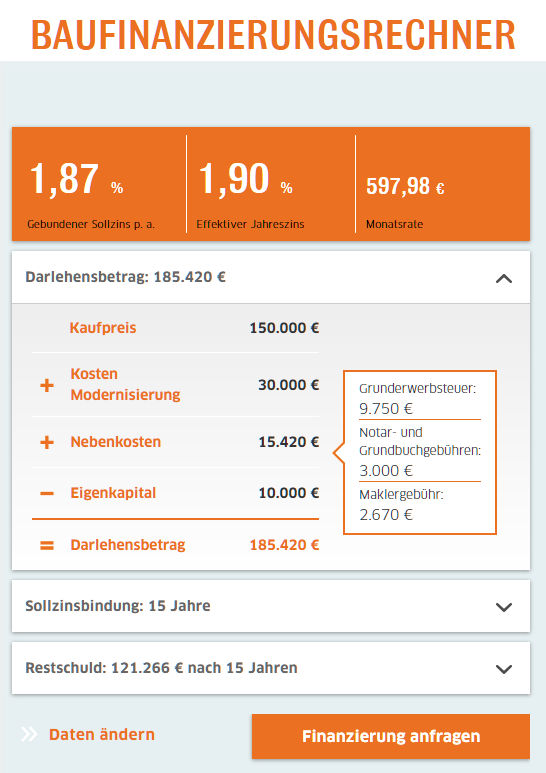

Besonders deutlich macht die Interhyp mit ihrem Kauf-Miet-Rechner, wie viel Immobilie Sie sich leisten können, wenn Sie anstelle einer Monatsmiete das Geld für ein Darlehen bezahlen würden.

Nachfolgend möchten wir auf das Kreditangebot etwas näher eingehen.

Quelle: www.interhyp.de

Kredite und Angebote der Interhyp

Das Produkt-Angebot der Interhyp ist auf Baufinanzierungen ausgelegt. Hier werden Käufer und Bauherren gleichermaßen angesprochen. Generell spielt es keine Rolle, ob Sie eine Gebraucht-Immobilien kaufen möchten oder einen Neubau. Die Auswahl der kooperierenden Banken als Kreditgeber werden von den regionalen Beratern vorgenommen. Folgende Kreditlösungen bietet Ihnen die Interhyp an.

Die Baufinanzierung

Eine stabile und tragbare Baufinanzierung ist der Wunsch vieler Immobilienkäufer. Hier steht Ihnen die Interhyp mit ihren kooperierenden Partnern und Beratern hilfreich zur Seite. Aus einer Vielzahl an Banken werden Ihnen diejenigen Kandidaten mit den günstigsten Kreditkonditionen vorgestellt. Mithilfe eines Baufinanzierungsrechners können Sie sich im Vorfeld eingehend informieren.

Baufinanzierungen lassen sich auch mit einem KfW-Förderdarlehen kombinieren. Sie haben die Möglichkeit, aus unterschiedlichen Zinsbindungsfristen zu wählen. Ebenso können Sie bei Bedarf auch Sondertilgungen vereinbaren. Sie erhalten beispielsweise Darlehensangebote mit einer Laufzeit bis 40 Jahren angeboten. Der maximale Kreditbetrag lässt sich durch Gegenüberstellung Ihrer laufenden Einnahmen und Ausgaben ermitteln.

Als Darlehensformen stehen Ihnen

- das Annuitätendarlehen,

- das Volltilger-Darlehen,

- das Forward-Darlehen,

- das variable Darlehen sowie

- das endfällige Darlehen

zur Auswahl.

Über die Zinshöhe lässt sich an dieser Stelle nicht viel sagen. Im günstigsten Fall können Sie jedoch von einer effektiven Jahresverzinsung von 0,6 % ausgehen.

Bei einem Immobilien-Darlehen sind Sie an bestimmte Zinsbindungsfristen eines laufenden Darlehensvertrages gebunden. Die Interhyp bietet Ihnen die Möglichkeit, die Restdarlehenssumme mit einem neuen Darlehen günstig weiter zu finanzieren.

Im Rahmen einer solchen Anschlussfinanzierung stehen Ihnen

- die Umschuldung,

- das Annuitätendarlehen und

- das Forward-Darlehen

zur Auswahl.

Der Modernisierungskredit

Um den Werterhalt Ihrer Immobilie zu gewährleisten, sind regelmäßige Renovierungen und Instandsetzungsarbeiten erforderlich. Gerade bei einem Verkauf der Immobilie sollten Sie Renovierungsmaßnahmen, wie zum Beispiel

- Erneuerung von Fenstern und Türen,

- Maler- und Tapezierarbeiten als Schönheitsreparaturen,

- Erneuerung von Badezimmer und Küche,

- Dachdeckerarbeiten,

- Heizungsmodernisierung

Für einen solchen Modernisierungskredit finden Sie bei der Interhyp

- Hypotheken- bzw. Annuiätendarlehen sowie

- KfW-Darlehen.

Zu beachten ist, dass Sie bei der Interhyp leider keine herkömmlichen Ratenkredite ohne Zweckbindung erhalten. Diesbezüglich müssten Sie sich an einen anderen Anbieter wenden.

Quelle: www.interhyp.de

So erfolgt die Kreditbeantragung

Bekanntermaßen fungiert die Interhyp lediglich als Kreditvermittler ohne eigene Bankfunktion. Sie können sich auf der Webseite umfassend informieren und finden hier zahlreiche Online-Rechner, die Ihnen aufzeigen, ob Sie sich eine eigene Immobilie leisten können. Schließlich haben Sie die Möglichkeit, eine kostenlose und unverbindliche Darlehensanfrage zu stellen. Im Hintergrund sollten Sie alle wichtigen Einnahmen und laufenden Ausgaben parat haben. Diese werden benötigt, um die maximale Kredithöhe zu ermitteln.

Nachdem Sie Ihre Anfrage online oder per Telefon abgesandt haben, werden Sie von einem regionalen Berater kontaktiert. Die weitere Darlehensberatung und auch -bearbeitung erfolgt in gemeinsamer Absprache mit diesem Berater. Dieser wertet Ihre notwendigen Angaben aus und kann anhand derer die passenden Kreditinstitute mit den günstigsten Kreditkonditionen für Sie heraussuchen.

Im Rahmen der Bonitätsprüfung können Sie Ihren Lebenspartner ebenfalls als zweiten Kreditnehmer benennen. Vorteilhaft ist, dass sich hierdurch die Zinsen für Sie nochmals senken lassen. Ihr persönlicher Berater weist Sie auf alle möglichen, anfallenden Kosten hin. In aller Regel benötigen Sie folgende Unterlagen:

- Entwurf des Kaufvertrags

- aktueller Grundbuchauszug – nicht älter als 3 Monate

- Kopie des Personalausweises

- die letzten Gehaltsabrechnungen

- letzter Steuerbescheid

- die letzten Kontoauszüge

- Grundrisszeichnungen

- Raumaufteilungen und Quadratmeter

- Außenansichten per Fotos

- Flurkarte

- Wohnflächenberechnung

- mögliche Teilungserklärung bei ETW

- bei Modernisierung: Kostenaufstellung bzw. Kostenvoranschlag

- bei Vermietung: Mietverträge

Anschließend können Sie sich für einen der vorgeschlagenen Kreditgeber entscheiden. Ihre Unterlagen werden dann an das kreditgebende Institut weitergeleitet. Von dort erfolgt letztlich auch die Erstellung des Darlehensvertrages. Nach Prüfung wird Ihnen der Vertrag zur Unterschrift zugeleitet. Ebenso erfolgt auch die Kreditauszahlung nicht durch die Interhyp, sondern vom Kreditinstitut.

(Stand: 07/2021)

Die Interhyp – Kreditbeispiele

Beispiel 1: Neubau einer Immobilie

Kreditmodell: Immobilienfinanzierung

Kreditbetrag: 250.000,00 €

Laufzeit: 15 Jahre

Effektiver Jahreszins: 1,42 %

Ratenhöhe: 708,33 € pro Monat

Restschuld: 166.598,00 €

Beispiel 2: Kauf einer Immobilie

Kreditmodell: Immobilienfinanzierung

Kreditbetrag: 150.000,00 €

Laufzeit: 10 Jahre

Effektiver Jahreszins: 1,65 %

Ratenhöhe: 708,00 € pro Monat

Restschuld: 102.328,00 €

Beispiel 3: Badsanierung

Kreditmodell: Modernisierungskredit

Kreditbetrag: 30.000,00 €

Laufzeit: 46 Monate

Effektiver Jahreszins: 1,81 %

Ratenhöhe: 708,00 € pro Monat

Kosten des Kredits: 2.568,00 €

Zugangsvoraussetzungen

- Sie müssen volljährig sein und Ihren Wohnsitz in Deutschland haben

- Sie müssen über ein regelmäßiges Einkommen verfügen

- deutsche Bankverbindung

- positive Bonitätsprüfung

Siegel und Auszeichnungen der Interhyp

Die Interhyp kann auf folgende Siegel und Auszeichnungen zurückblicken:

- 2021: FMH-Award als Bester Vermittler für Baufinanzierungen

- 2020: Euro – Testsieger Ausgabe 08/2020 als Bester Baufinanzierer

- 2020: Focus Money: 5 Jahre Fairster Baufinanzierer

Wichtige Fakten der Interhyp

Hier möchten wir Ihnen die wichtigsten Daten und Fakten zur Interhyp liefern (Stand: 07/2021):

| Gründung: | 7. Juni 1999 |

| Rechtsform: | AG |

| Hauptsitz: | München |

| Vorstandsvorsitzender: | Jörg Utecht |

| Aufsichtsratsvorsitzender: | Alp Sivrioğlu |

| Bankeigenschaft: | Kreditvermittler |

| IBAN: | – |

| SWIFT/BIC: | – |

| Kreditsummen: | ? |

| Laufzeiten: | bis 40 Jahre |

| Effektiver Jahreszins: | ab 0,60 % |

Anschrift, Kontakt & Service

Interhyp AG

Domagkstr. 34

80807 München

Kontakt:

Telefon: 089 203070

Telefax: 089 20307-51000

E-Mail: info@interhyp.de

Internet: www.interhyp.de

Registergericht München

Registernummer: HRB 125915

Umsatzsteuer-Identifikationsnummer: DE201280467

Fazit unseres Kreditvergleichs

Mit einem Ergebnis von 5/10 in unserem Kredite.de Kreditvergleich hat die Interhyp als Kreditvermittler ein durchschnittliches Ergebnis erzielt. Wie zuvor dargelegt, liegt der Schwerpunkt vornehmlich bei der Immobilienfinanzierung. Darüber hinaus finden Sie hier günstige Anschlussfinanzierungen und Modernisierungskredite. Ratenkredite und andere Bankleistungen werden hier nicht angeboten. Die Berater der Interhyp nehmen nach Prüfung eine Vorauswahl der passenden Kreditinstitute vor. Darlehen können im günstigsten Fall mit einer effektiven Jahresverzinsung von 0,6 % angeboten werden. Die Interhyp stellt eine gute Alternative dar, wenn Sie beim Kauf einer Immobilie mit Ihrer örtlichen Bank Schwierigkeiten haben.

Häufige Fragen zur Interhyp

1. Wie finde ich bei der Interhyp den günstigsten Immobilienkredit?

Den günstigsten Kredit bekommen Sie, wenn Sie beispielsweise über möglichst viel Eigenkapital besitzen und über eine gute Bonität verfügen. Die entsprechenden Angebote werden Ihnen von der Interhyp vorgeschlagen.

2. Ist der Service der Interhyp für mich kostenlos?

Ja. Die Interhyp ist als Kreditvermittler tätig. Die passenden Kreditvorschläge erhalten Sie von dort SCHUFA-neutral, kostenlos und unverbindlich. Erst bei erfolgreichem Abschluss erhält die Interhyp von der gewählten Bank eine entsprechende Provision. Sie selbst müssen nichts an die Interhyp bezahlen.

3. Werden auch Anschlussfinanzierungen angeboten?

Bei der Interhyp erhalten Sie nicht nur günstige Baudarlehen oder Immobiliendarlehen, sondern können auch nach Ablauf der Zinsbindungsfrist günstige Anschlussfinanzierungen finden. Dadurch lassen sich weiterhin hohe Kreditkosten sparen.

4. Kann ich auch eine Immobilie aus einer Zwangsversteigerung finanzieren?

Das Wertgutachten bei einer Zwangsversteigerung legt das Amtsgericht fest. Die meisten Banken sehen darin kein Problem. Jedoch wird auch nur der Betrag finanziert, der unterhalb der Wertgrenze liegt. Wichtig zu wissen ist, dass die für den Versteigerungstermin erforderliche Sicherheit in 10 % des Verkehrswertes nicht über die Interhyp vorfinanziert werden kann.

5. Können auch Selbstständige über die Interhyp ein Darlehen bekommen?

Ja. Die Interhyp vermittelt auch an Selbstständige Immobiliendarlehen, wenn diese über ein geregeltes Einkommen verfügen.

Kredit Erfahrungen von Interhyp Kunden

Bewertung von Samuel P. aus Gütersloh, 26.04.2021 17.00

Kompetente Beratung vom ersten Telefonat bis zum Abschluss des Darlehensvertrages. Durch diese Betreuung habe ich den bestmöglichen Zins erhalten können. Sehr gut erreichbar per Telefon oder E-Mail. Kann ich uneingeschränkt weiterempfehlen.

Bewertung von Kirsten Sch. aus Dortmund, 05.05.2021 21:30

Ich kann mich nicht beklagen. Habe meine Immobilienfinanzierung durchbekommen. War alles sehr gut organisiert. Freundliche Beratung und professioneller Service. Werden auch meine Anschlussfinanzierung darüber regeln.

Bewertung von Christian F. aus Gummersbach, 26.05.2021 19:15

Ich bin über das Internet auf die Interhyp gestoßen. Ich habe selten einen so kompetenten und freundlichen Bankberater gehabt. Obwohl es nicht mit meiner Finanzierung geklappt hat, bin ich über die Aufklärung und Beratung sehr dankbar. Ich möchte daher die Interhyp auf jeden Fall weiterempfehlen.

Bewertung von Franziska Isolde P. aus Würzburg, 12.06.2021 19:00

Die Beratung war zwar sehr freundlich, aber wohl nicht ganz so kompetent. Die Bearbeitung dauert recht lange, zumal ich immer wieder neue Unterlagen nachreichen musste. Nach vier Wochen sollte ich dann auch noch ein Wertgutachten einreichen. Ich habe die Finanzierung danach bei einer anderen Bank vorgenommen.